Auf einen Blick:

Nettolohnoptimierung bedeutet, steuerfreie oder begünstigte Gehaltsbestandteile zu nutzen. Arbeitnehmer erhalten dadurch effektiv mehr Geld, Arbeitgeber sparen Steuern und Sozialabgaben mit minimalem Mehraufwand.

Rechtliche Grundlage: Die Umsetzung stützt sich auf diverse Paragraphen des Einkommensteuergesetzes (EStG), vor allem auf § 3 (Steuerfreie Einnahmen), § 8 (Sachbezüge) und § 40 (Pauschalbesteuerung).

Typische steuerfreie Benefits 2025 umfassen:

- Sachbezug bis 50 € monatlich (§ 8 Abs. 2 Satz 11 EStG)

- Jobticket: Zuschüsse für ÖPNV komplett steuerfrei (§ 3 Nr. 15 EStG)

- Gesundheitsförderung bis 600 €/Jahr (§ 3 Nr. 34 EStG)

- Kinderbetreuung: Vollständige Kostenübernahme möglich (§ 3 Nr. 33 EStG)

Zusätzlichkeitserfordernis: Seit 2020 müssen die meisten Benefits "zusätzlich zum ohnehin geschuldeten Arbeitslohn" gewährt werden. Eine Umwandlung von bestehendem Gehalt ist daher grundsätzlich unzulässig.

Wichtiger Hinweis: Da viele Bausteine sozialversicherungsfrei sind, reduzieren sie die Bemessungsgrundlage für gesetzliche Sozialleistungen. Dies kann zu niedrigeren Ansprüchen bei Rente, Kranken- oder Arbeitslosengeld führen.

Sparpotenzial: Durch clevere Kombination verschiedener Bausteine sind jährlich mehrere hundert bis über tausend Euro mehr Netto möglich.

Steigende Lebenshaltungskosten, hohe Inflation und gleichzeitig das Gefühl, dass vom Bruttogehalt zu wenig netto übrig bleibt – kommt Dir das bekannt vor? Du bist nicht allein. Immer mehr Arbeitnehmer in Deutschland stellen genau diese Frage, besonders in Zeiten hoher Inflation und steigender Lebenshaltungskosten.

Die Antwort heißt Nettolohnoptimierung. Durch clevere Nettolohnoptimierung lässt sich der Gehaltszettel deutlich verbessern. Dabei nutzen Arbeitgeber steuerliche Spielräume – von 50 €-Sachbezugskarten über Jobtickets bis zu Kinderbetreuungszuschüssen – und schaffen so eine Win-Win-Situation.

Als Steuerberaterin bei Taxperten weiß ich, wie diese Strategie beiden Seiten hilft: Der Mitarbeiter freut sich über mehr in der Tasche, der Arbeitgeber spart Lohnnebenkosten und bindet wertvolle Fachkräfte.

Die Herausforderung: Laut dem Institut für Arbeitsmarkt- und Berufsforschung (IAB) leiden 84 Prozent der Betriebe unter Fachkräftemangel – Mitarbeiter Benefits werden zum entscheidenden Wettbewerbsvorteil für Unternehmen.

Dieser Guide zeigt Dir, wie Nettolohnoptimierung funktioniert, welche steuerfreien Gehaltsbausteine 2025 besonders lukrativ sind und worauf Du achten musst. Praxisbeispiele, aktuelle Freibeträge und Tipps aus erster Hand machen Dich fit, um das Maximum aus Deinem Gehalt herauszuholen – legal, nachhaltig und fair.

Was versteht man unter Nettolohnoptimierung?

Nettolohnoptimierung beschreibt die strategische Nutzung von steuer- und sozialversicherungsfreien bzw. pauschal besteuerten Entgeltbestandteilen, die der Gesetzgeber explizit vorsieht. Das primäre Ziel ist die Maximierung des Nettolohns für den Arbeitnehmer, während die Personalkosten für den Arbeitgeber gesenkt oder zumindest stabil gehalten werden.

Die rechtlichen Grundlagen: Was Du unbedingt wissen musst

Das Zusätzlichkeitserfordernis als zentrales Element

Seit dem 1. Januar 2020 ist im Einkommensteuergesetz unter § 8 Abs. 4 eine klare Definition verankert: Die meisten steuerbegünstigten Leistungen müssen "zusätzlich zum ohnehin geschuldeten Arbeitslohn" erbracht werden.

Diese Regelung wurde vom Gesetzgeber eingeführt, um die gängige Praxis der Gehaltsumwandlung zu unterbinden, bei der Arbeitnehmer auf einen Teil ihres Bruttogehalts verzichteten und diesen stattdessen als steuerfreien Sachbezug erhielten.

In der Praxis bedeutet das: Die begünstigte Leistung darf nicht auf den vertraglich vereinbarten Arbeitslohn angerechnet werden. Eine Gehaltsumwandlung ist somit in den meisten Fällen ausgeschlossen.

Warnung aus der Steuerberatungspraxis: Die Finanzverwaltung geht bei Betriebsprüfungen sehr restriktiv vor. Eine fehlerhafte Umsetzung, die als Gehaltsumwandlung gewertet wird, kann zu erheblichen Nachzahlungen von Steuern und Sozialversicherungsbeiträgen für mehrere Jahre führen.

Wichtige Gesetze und Paragraphen im Überblick

Die zentrale Rechtsquelle ist das Einkommensteuergesetz (EStG), ergänzt durch die Lohnsteuer-Richtlinien. Die wichtigsten Paragraphen:

§ 3 EStG (Steuerfreie Einnahmen):

- § 3 Nr. 15 EStG: Steuerfreiheit für Zuschüsse zum öffentlichen Personennahverkehr

- § 3 Nr. 33 EStG: Steuerfreiheit für Zuschüsse zur Betreuung nicht schulpflichtiger Kinder

- § 3 Nr. 34 EStG: Steuerfreiheit für Leistungen zur betrieblichen Gesundheitsförderung

- § 3 Nr. 37 EStG: Steuerfreiheit für die Überlassung von Dienstfahrrädern

§ 8 EStG (Einnahmen):

- § 8 Abs. 2 Satz 11 EStG: Definiert die monatliche 50-Euro-Freigrenze für Sachbezüge

- § 8 Abs. 3 EStG: Regelt den Rabattfreibetrag für Personalrabatte

§ 40 EStG (Pauschalierung der Lohnsteuer):

- Ermöglicht dem Arbeitgeber, die Lohnsteuer für bestimmte Lohnarten mit einem festen Pauschalsteuersatz zu übernehmen

Die wichtigsten Bausteine der Nettolohnoptimierung 2025

Sachbezüge bis 50 € monatlich – Der flexible Klassiker

Die bekannteste und am weitesten verbreitete Form der Nettolohnoptimierung ist der monatliche Sachbezug. Gemäß § 8 Abs. 2 Satz 11 EStG sind Zuwendungen bis zu einem Wert von 50 € pro Monat und Mitarbeiter vollständig steuer- und sozialversicherungsfrei.

Wichtiger Unterschied: Freigrenze vs. Freibetrag

Es handelt sich um eine Freigrenze, nicht um einen Freibetrag. Wird der Wert von 50 € auch nur um einen Cent überschritten, wird der gesamte Betrag steuer- und beitragspflichtig.

Praktische Anwendung: Die Umsetzung erfolgt meist über Gutscheinkarten. Hierbei hat der Gesetzgeber die Anforderungen verschärft: Die Karten müssen die Kriterien des Zahlungsdiensteaufsichtsgesetzes (ZAG) erfüllen. Das bedeutet:

- Nur in einem begrenzten Netzwerk von Akzeptanzstellen einlösbar ("limited network")

- Universell einsetzbare Geldkarten ("open loop") sind als steuerfreier Sachbezug nicht mehr zulässig

💡 Vorteil: 600 € extra netto pro Jahr. Eine vergleichbare Gehaltserhöhung würde den Arbeitgeber etwa 808 € mehr kosten.

[Grafik-Platzhalter: Kostenvergleich 50€ Sachbezug vs. Gehaltserhöhung]

Aufmerksamkeiten für persönliche Anlässe

Unabhängig von der 50-Euro-Freigrenze können Arbeitgeber zu besonderen persönlichen Anlässen wie Geburtstagen, Hochzeiten oder der Geburt eines Kindes Sachzuwendungen bis zu 60 € (inklusive Umsatzsteuer) steuerfrei gewähren. Typische Beispiele sind Blumen, Bücher oder Präsentkörbe.

Mobilität fördern: Jobticket und Fahrtkostenzuschuss

Jobticket: Komplett steuerfrei

Zuschüsse für Tickets im öffentlichen Personennahverkehr sind nach § 3 Nr. 15 EStG komplett steuerfrei. Das Deutschlandticket (ab 2025: 58 € statt 49 €) kann vollständig vom Arbeitgeber übernommen werden.

Kombinationsmöglichkeit:

50 € Sachbezug + 58 € Deutschlandticket = 108 € steuerfreier Vorteil monatlich

Fahrtkostenzuschuss

Alternativ kann ein Zuschuss für die Fahrten zwischen Wohnung und erster Tätigkeitsstätte pauschal mit 15% versteuert werden (§ 40 Abs. 2 Satz 2 EStG).

Hinweis für Arbeitnehmer: Ein steuerfreier Zuschuss mindert den Betrag, den Du in Deiner Steuererklärung als Werbungskosten (Entfernungspauschale) geltend machen kannst.

Dienstfahrrad und E-Bike-Leasing

Die Überlassung eines Fahrrads oder E-Bikes zusätzlich zum ohnehin geschuldeten Lohn ist seit 2019 und bis mindestens Ende 2030 vollständig steuer- und sozialversicherungsfrei (§ 3 Nr. 37 EStG). Dies gilt explizit auch für die private Nutzung.

Ausnahme: S-Pedelecs fallen aufgrund ihrer Geschwindigkeit rechtlich als Kraftfahrzeuge unter andere Regelungen.

Verpflegung: Essenszuschüsse optimal nutzen

Arbeitgeber können die Verpflegung ihrer Mitarbeiter bezuschussen, was besonders in Unternehmen ohne eigene Kantine beliebt ist. Die Grundlage sind die jährlich neu festgesetzten amtlichen Sachbezugswerte für Verpflegung.

Praktische Umsetzung 2025

Der Sachbezugswert wird vom Arbeitgeber pauschal versteuert. Moderne digitale Lösungen via App erhöhen die Flexibilität, da der Zuschuss in Supermärkten, Restaurants oder bei Lieferdiensten eingelöst werden kann.

Gesundheit & Erholung

Betriebliche Gesundheitsförderung

Nach § 3 Nr. 34 EStG sind Maßnahmen zur Gesundheitsförderung bis zu 600 € pro Mitarbeiter und Jahr steuer- und sozialversicherungsfrei. Voraussetzung: Die Kurse müssen zertifiziert sein und den Qualitätskriterien der gesetzlichen Krankenkassen nach §§ 20 und 20b SGB V entsprechen.

Möglichkeiten:

- Zertifizierte Yoga-Kurse

- Rückenschulen

- Stressmanagement-Seminare

- Ernährungsberatungen

Erholungsbeihilfe: Urlaub steueroptimiert

Arbeitgeber können Zuschüsse für Erholungszwecke nach § 40 Abs. 2 Satz 1 Nr. 3 EStG pauschal mit 25% versteuern. Die jährlichen Höchstbeträge sind klar definiert:

- 156 € für den Arbeitnehmer selbst

- 104 € für den Ehe-/Lebenspartner

- 52 € für jedes Kind

Familie & Soziales

Kinderbetreuungskostenzuschuss

Zur besseren Vereinbarkeit von Familie und Beruf können Arbeitgeber einen wertvollen Beitrag leisten. Zuschüsse zur Betreuung von nicht schulpflichtigen Kindern sind nach § 3 Nr. 33 EStG in voller Höhe steuer- und sozialversicherungsfrei.

Voraussetzungen:

- Zahlung zusätzlich zum regulären Lohn

- Nachweis der tatsächlich entstandenen Kosten durch Rechnungen oder Verträge

Arbeitsmittel & Kommunikation

IT-Geräte zur privaten Nutzung

Die private Nutzung von betrieblichen Datenverarbeitungsgeräten wie Laptops, Tablets oder Smartphones sowie der dazugehörigen Software ist nach § 3 Nr. 45 EStG vollständig steuerfrei – solange die Geräte im Eigentum des Arbeitgebers bleiben.

Internetpauschale

Für die berufliche Nutzung des privaten Internetanschlusses (z.B. im Homeoffice) kann der Arbeitgeber bis zu 50 € monatlich pauschal mit 25% versteuern (§ 40 Abs. 2 Satz 1 Nr. 5 EStG) – sozialversicherungsfrei für den Arbeitnehmer.

Betriebliche Altersvorsorge (bAV)

Die betriebliche Altersvorsorge nimmt eine Sonderstellung ein, da hier Gehaltsumwandlung explizit gefördert wird. Beiträge zu einer Direktversicherung, Pensionskasse oder einem Pensionsfonds sind nach § 3 Nr. 63 EStG bis zu einer Höhe von 8% der Beitragsbemessungsgrenze (BBG) steuerfrei. Sozialversicherungsfrei sind Beiträge bis zu 4% der BBG.

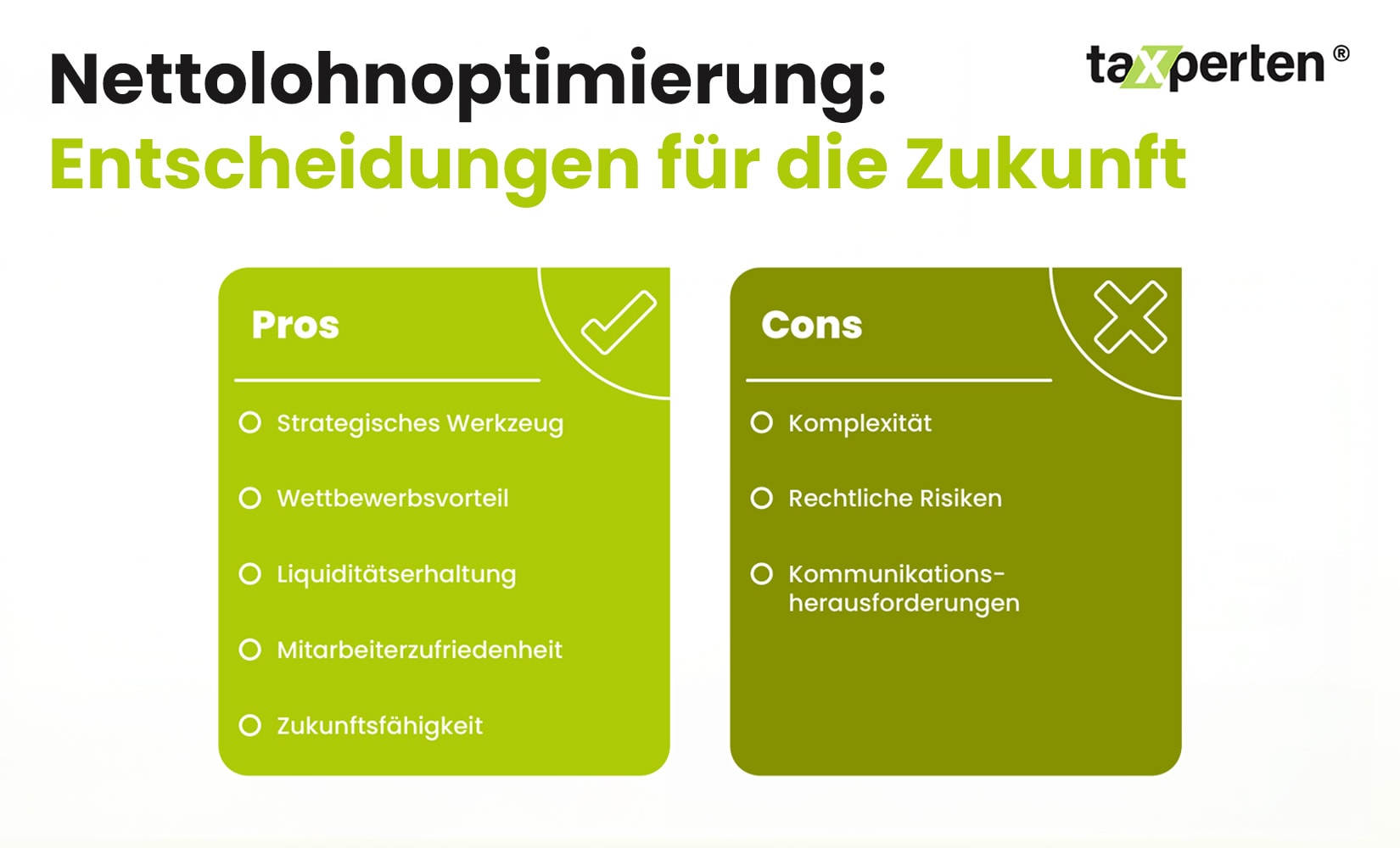

Strategische Vor- und Nachteile: Eine faktenbasierte Analyse

Vorteile für Arbeitgeber

Kostenersparnis und Effizienz

Im Vergleich zu klassischen Bruttolohnerhöhungen entfallen oder reduzieren sich die Lohnnebenkosten erheblich. Einsparungen können mehrere hundert Euro pro Mitarbeiter und Monat betragen.

Mitarbeiterbindung und Employer Branding

Benefits werden als Zeichen der Wertschätzung wahrgenommen und fördern die Identifikation der Belegschaft mit dem Unternehmen. In einem Arbeitsmarkt mit ausgeprägtem Fachkräftemangel wird ein attraktives Vergütungssystem zum entscheidenden Wettbewerbsvorteil.

Vorteile für Arbeitnehmer

Höheres verfügbares Nettoeinkommen: Anstatt dass eine Gehaltserhöhung von Steuern und Abgaben stark gemindert wird, kommt der Vorteil oft zu 100% an.

Individuelle Wahlmöglichkeiten: Je nach Lebenssituation können passende Benefits gewählt werden:

- Pendler → Jobticket, Fahrtkostenzuschuss

- Familien → Kinderbetreuungszuschuss

- Gesundheitsbewusste → Gesundheitsförderung

Mögliche Nachteile & Risiken

Für Arbeitnehmer: Geringere Sozialversicherungsbeiträge

Da viele der genannten Bausteine sozialversicherungsfrei sind, wird weniger in die gesetzlichen Systeme eingezahlt. Dies reduziert die Bemessungsgrundlage für zukünftige Ansprüche und kann zu einem geringeren Krankengeld, niedrigeren Arbeitslosengeld und vor allem zu einer niedrigeren gesetzlichen Altersrente führen.

Diese langfristige Konsequenz muss transparent kommuniziert werden.

Eingeschränkte Flexibilität

Sachbezüge wie Tankgutscheine sind an bestimmte Anbieter gebunden und bieten nicht die universelle Einsetzbarkeit von Bargeld.

Für Arbeitgeber: Compliance-Risiken

Bei falscher Umsetzung drohen Steuernachzahlungen. Werden Freigrenzen überschritten oder die Zusätzlichkeit nicht beachtet, kann das Finanzamt die Steuerfreiheit aberkennen. Zusätzlich entsteht bürokratischer Mehraufwand durch Dokumentations- und Abrechnungspflichten.

Praktische Umsetzung: Schritt-für-Schritt zur Nettolohnoptimierung

Schritt 1: Bedarfsanalyse und Zielsetzung

Für Arbeitnehmer: Analysiere Deine persönliche Situation:

- Wie pendelst Du zur Arbeit? → Mobilitäts-Benefits

- Hast Du Kinder? → Kinderbetreuungszuschuss

- Legst Du Wert auf Gesundheit? → Gesundheitskurse

Für Arbeitgeber: Führe eine Mitarbeiterbefragung durch, um die gewünschten Benefits zu identifizieren.

Schritt 2: Rechtssichere Implementierung

Der richtige Zeitpunkt

Experten sind sich einig: Der einfachste und rechtssicherste Zeitpunkt für die Implementierung liegt bei Neueinstellungen. Hier kann das Gehaltsgefüge von Beginn an mit den entsprechenden Bausteinen gestaltet werden.

Bei bestehenden Arbeitsverhältnissen ist die Einführung am besten im Rahmen einer echten Gehaltserhöhung umsetzbar. Wichtig: Sozialversicherungsrechtlich sind rückwirkende Vereinbarungen in der Regel nicht möglich.

Dokumentation und Vereinbarungen

Alle Vereinbarungen zur Nettolohnoptimierung müssen unmissverständlich und schriftlich im Arbeitsvertrag oder in einer separaten Zusatzvereinbarung festgehalten werden.

Experten-Tipp: Für absolute Rechtssicherheit empfiehlt sich die Beantragung einer Lohnsteuer-Anrufungsauskunft nach § 42e EStG. Diese verbindliche Auskunft des Finanzamts bestätigt die steuerliche Behandlung für den konkreten Einzelfall.

Schritt 3: Auswahl spezialisierter Dienstleister

Aufgrund der hohen Komplexität wird von einer Eigengestaltung ohne Fachexpertise dringend abgeraten. Spezialisierte Dienstleister können die Administration erheblich vereinfachen:

- Gutschein-Anbieter: Edenred, Pluxee

- Multibenefit-Plattformen: Probonio, die verschiedene steuerfreie Bausteine in einer digitalen "Wallet" bündeln

Praxisbeispiel: Erfolgreiche Nettolohnoptimierung

Fallstudie: Anna optimiert systematisch ihr Gehalt

Ausgangssituation:

- Anna, 32, Sachbearbeiterin, ledig, keine Kinder

- Bruttogehalt: 3.000 € (Steuerklasse I)

- Wunsch: 200 € mehr netto monatlich wegen gestiegener Lebenshaltungskosten

Lösung 1: Klassische Gehaltserhöhung

Eine Bruttoerhöhung von 300 € würde ihr nur ~160 € netto bringen und den Arbeitgeber rund 360 € kosten (inkl. Lohnnebenkosten).

Lösung 2: Strategische Nettolohnoptimierung

Annas optimiertes Benefit-Paket (238 € netto monatlich):

Anna ist begeistert: "Ich hätte nie gedacht, dass ich durch steuerfreie Benefits so viel mehr herausbekommen kann. Mein Chef spart sogar Geld dabei!"

Dieses Beispiel zeigt eindrucksvoll die Vorteile der systematischen Nettolohnoptimierung, wie sie auch von Studien der HS Pforzheim zum Benefit Management dokumentiert werden.

Internationale Entwicklungen und Trends

Während der rechtliche Rahmen in Deutschland sehr spezifisch ist, lassen sich internationale Trends beobachten, die auch den deutschen Markt beeinflussen.

Flexible "Benefit-Plattformen" im Trend

In anderen Ländern sind flexible "Benefit-Plattformen" bereits weit verbreitet. Mitarbeiter können aus einem vom Arbeitgeber zur Verfügung gestellten Budget individuell die für sie passenden Leistungen auswählen – von zusätzlichen Versicherungen über Wellness-Angebote bis hin zu Bildungszuschüssen.

Digitalisierung und Individualisierung in Deutschland

Dieser Trend zur Individualisierung gewinnt auch in Deutschland an Bedeutung. Anbieter wie Probonio verfolgen bereits ähnliche "Multibenefit"-Ansätze, bei denen verschiedene steuerfreie Bausteine in einer digitalen "Wallet" gebündelt werden.

Die Herausforderung: Diese Flexibilität muss stets im engen und streng regulierten Rahmen des deutschen Steuer- und Sozialversicherungsrechts abgebildet werden.

Fazit – Nettolohnoptimierung: Strategische Entscheidung für die Zukunft

Die Nettolohnoptimierung ist weit mehr als ein reines Instrument zur Kostensenkung; sie ist ein strategisches Werkzeug im modernen Personalmanagement. In Zeiten des Fachkräftemangels und steigender Kosten ermöglicht sie es Unternehmen, im Wettbewerb um die besten Talente zu bestehen und gleichzeitig die eigene Liquidität zu schonen.

Die Erfolgsfaktoren

✓ Professionelle Umsetzung: Die Komplexität der gesetzlichen Vorgaben erfordert fachkundige Begleitung

✓ Transparente Kommunikation: Mitarbeiter müssen über Vor- und Nachteile aufgeklärt werden

✓ Rechtssicherheit: Strikte Beachtung des Zusätzlichkeitserfordernisses

✓ Individuelle Gestaltung: Benefits müssen zu den Bedürfnissen der Mitarbeiter passen

Der Erfolg hängt entscheidend von einer professionellen, transparenten und vor allem rechtssicheren Umsetzung ab. Nur so können steuerliche Risiken vermieden und das Vertrauen der Mitarbeiter gewährleistet werden.

Richtig eingesetzt, schafft die Nettolohnoptimierung eine echte Win-Win-Situation und leistet einen wertvollen Beitrag zur Zukunftsfähigkeit des Unternehmens.

FAQ – Häufige Fragen zur Nettolohnoptimierung

Was versteht man unter Nettolohnoptimierung?

Nettolohnoptimierung bezeichnet die Nutzung von gesetzlich vorgesehenen steuer- und sozialversicherungsfreien oder pauschal besteuerten Vergütungsbausteinen. Ziel ist es, das Nettogehalt eines Mitarbeiters zu erhöhen, ohne die Personalkosten für den Arbeitgeber im gleichen Maße zu steigern.

Ist Nettolohnoptimierung legal?

Ja, die Nettolohnoptimierung ist vollkommen legal, wenn sie sich strikt an die geltenden Gesetze hält. Eine kritische Voraussetzung ist das "Zusätzlichkeitserfordernis" nach § 8 Abs. 4 EStG, das eine reine Gehaltsumwandlung für die meisten Benefits ausschließt.

Was ist der 50-Euro-Sachbezug?

Der 50-Euro-Sachbezug ist eine monatliche Freigrenze für Sachzuwendungen nach § 8 Abs. 2 Satz 11 EStG, die steuer- und sozialversicherungsfrei ist. Wichtig: Wird dieser Betrag überschritten, ist die gesamte Zuwendung steuerpflichtig.

Die praktische Umsetzung erfolgt über Gutscheinkarten, die den Anforderungen des Zahlungsdiensteaufsichtsgesetzes (ZAG) entsprechen müssen – nur in einem begrenzten Netzwerk ("limited network") einsetzbar. Vorsicht- viele Gutscheinanbieter erfüllen nicht die Voraussetzungen.

Kann man Gehalt in einen Sachbezug umwandeln?

In der Regel nein. Seit 2020 gilt das Zusätzlichkeitserfordernis, wonach die Leistung zusätzlich zum ohnehin geschuldeten Lohn gewährt werden muss. Eine Gehaltsumwandlung ist daher für die meisten steuerfreien Benefits nicht mehr zulässig.

Welche Nachteile hat die Nettolohnoptimierung für Arbeitnehmer?

Da viele Zusatzleistungen sozialversicherungsfrei sind, können sie die Bemessungsgrundlage für gesetzliche Leistungen wie Rente, Arbeitslosengeld oder Krankengeld senken. Dies kann potenziell zu geringeren Ansprüchen in der Zukunft führen.

Wie funktioniert der Fahrtkostenzuschuss vom Arbeitgeber?

Arbeitgeber können Fahrten zwischen Wohnung und Arbeitsstätte pauschal mit 15% versteuern (§ 40 Abs. 2 Satz 2 EStG). Alternativ sind Zuschüsse zu ÖPNV-Tickets nach § 3 Nr. 15 EStG komplett steuerfrei.

Lohnt sich Nettolohnoptimierung für Minijobber?

Ja, steuerfreie Zusatzleistungen wie der 50-Euro-Sachbezug können auch an Minijobber gezahlt werden. Diese Zuwendungen werden nicht auf die Verdienstgrenze des Minijobs angerechnet.

Welche Benefits gibt es für Mitarbeiter?

Die wichtigsten Benefits umfassen:

- 50-Euro-Sachbezug (z.B. als Gutschein-Karte)

- Jobticket/ÖPNV-Zuschüsse (§ 3 Nr. 15 EStG)

- Dienstfahrrad-Leasing (§ 3 Nr. 37 EStG)

- Gesundheitsförderung bis 600 €/Jahr (§ 3 Nr. 34 EStG)

- Kinderbetreuungszuschüsse (§ 3 Nr. 33 EStG)

- Essenszuschüsse über digitale Lösungen

Wie viel kann ich durch Nettolohnoptimierung sparen?

Das Sparpotenzial hängt von Deiner individuellen Situation ab. Ein einfaches Beispiel: Der 50-Euro-Sachbezug allein bringt bereits 600 € netto pro Jahr.

Durch geschickte Kombination mehrerer Bausteine (Sachbezug + Jobticket + Gesundheitsförderung) sind 1.500–2.000 € netto pro Jahr realistisch. Wie das Praxisbeispiel zeigt, sparte Anna durch Nettolohnoptimierung mehr als bei einer klassischen Gehaltserhöhung, während ihr Arbeitgeber gleichzeitig weniger Kosten hatte.

Was müssen Arbeitgeber bei der Umsetzung beachten?

Wichtige Compliance-Punkte:

- Zusätzlichkeit gewährleisten (keine Verrechnung mit bestehendem Lohn)

- Schriftliche Fixierung aller Vereinbarungen

- Dokumentation aller gewährten Vorteile

- Einhaltung der jeweiligen Freigrenzen

- Bei komplexeren Gestaltungen: Steuerberater einbeziehen

Die Zusammenarbeit mit spezialisierten Dienstleistern kann die Administration erheblich vereinfachen.

Beeinflusst Nettolohnoptimierung meine Rente?

Ein Stück weit, ja. Da einige optimierte Lohnbestandteile sozialversicherungsfrei sind, reduziert sich das Einkommen, von dem Rentenbeiträge berechnet werden. Langfristig kann das zu einer minimal niedrigeren Rente führen.

Unsere Empfehlung: Nettolohnoptimierung maßvoll nutzen und idealerweise den eingesparten Betrag teilweise in private Altersvorsorge investieren. Benefits wie die betriebliche Altersvorsorge wirken sich ohnehin positiv auf die Gesamtversorgung aus.

Stand: Januar 2025 | Haftungsausschluss: Dieser Artikel dient der allgemeinen Information. Für individuelle steuerliche Beratung konsultiere einen Steuerberater. Alle Angaben ohne Gewähr, Gesetzesänderungen vorbehalten.

Hinweis zur Aktualisierung: Das Thema Nettolohnoptimierung ist durch jährliche Gesetzesänderungen und Anpassungen von Grenzwerten hochdynamisch.